有一位1965年出生的朋友,即将于8月份办理退休,工龄恰好42年整。他问养老金能领多少钱呢?8月份退休,9月份领养老金,错过了今年的养老金调整现货配资门户,是不是亏大了?

退休养老金的计算。

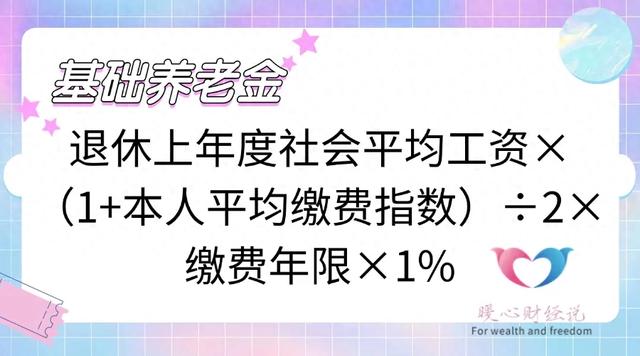

退休养老金计算公式基本上是全国统一的,主要包括基础养老金、个人账户养老金、过渡性养老金三部分构成。

①基础养老金部分,等于退休上年度社平工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

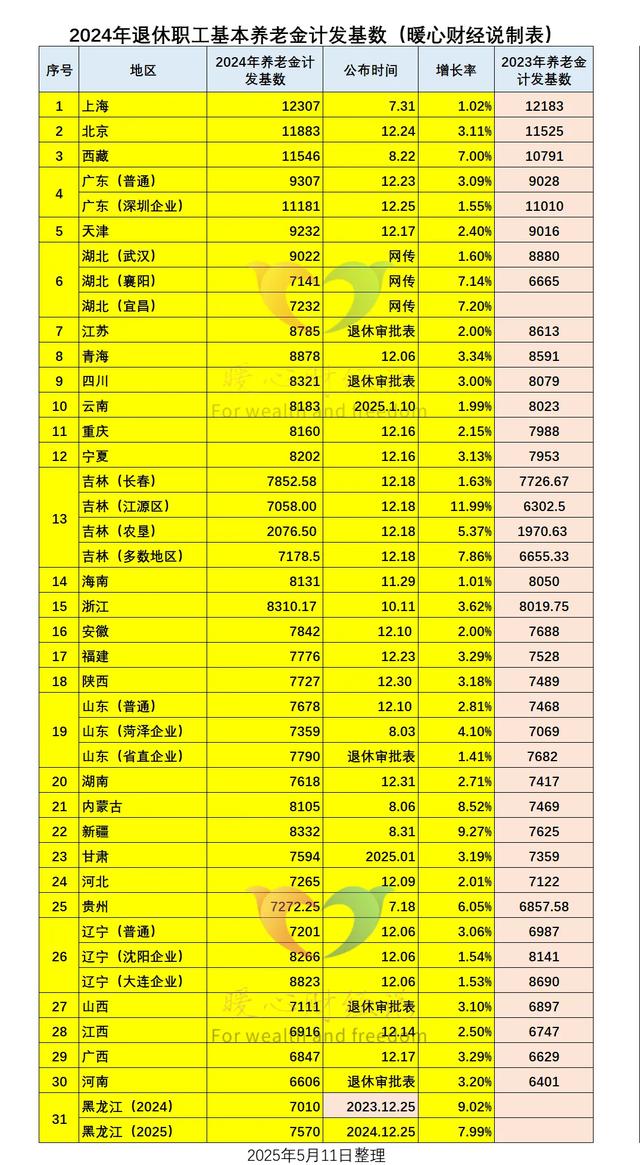

退休上年度社平工资,一些地方也称为当年的养老金计发基数。今年各地还没有公布。预计会在年底左右公布,并对今年退休人员的养老金进行重算。由于今年退休人员使用的社平工资高,计算出来的养老金结果也会更多。

所以,实际上今年退休人员养老金的增长应当在年底。养老金重算以后,会从发放养老金当月开始计算差额。

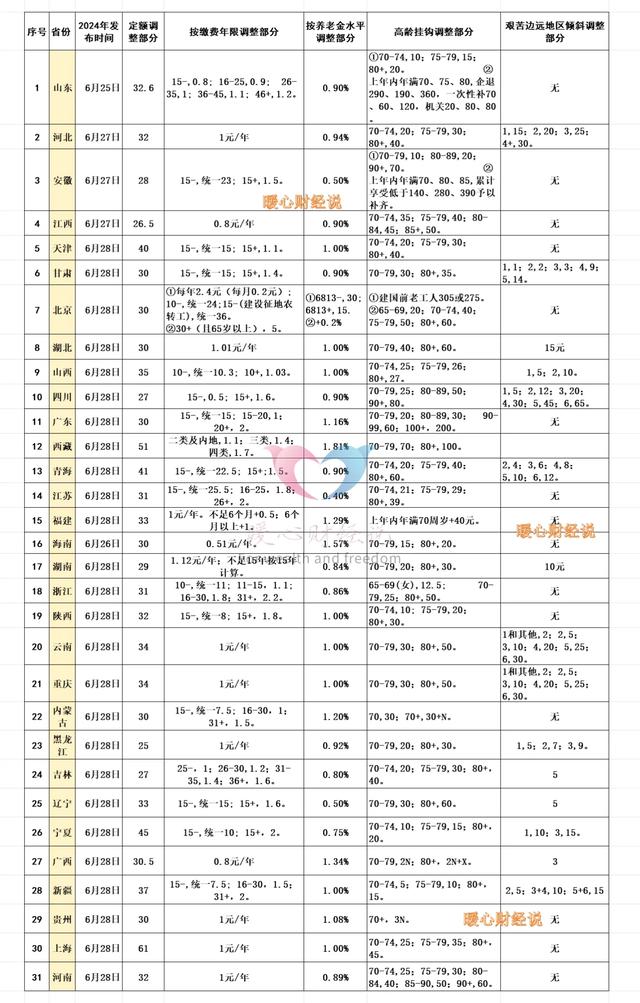

今年退休人员的养老金调整,是针对12月31日前办理退休并按月领取养老金待遇的人员。养老金的涨幅是2%,其实也不多。今年的社会平均工资增速并不快,多数地方增速在0.5%~4%。所以这也是一种平衡机制,重算后的养老金和养老金增长差不多。

平均缴费指数,指的是当年的缴费基数和上年度社平工资比值的平均值。各地的平均缴费指数,差不多在0.6~3之间。大多数人的平均缴费指数会在0.6到1之间。

按照计算公式,假设平均缴费指数0.8,工龄40年可领36%的养老金计发基数。

2024年各地的养老金计发基数从6606元至12307元,如果计发基数是8000元左右,上面的情况基础养老金可以领取2880元/月。

②个人账户养老金部分,等于养老保险个人账户的余额÷退休年龄确定的计发月数。

我国养老保险个人账户制度一般是从1996年前后建立的,当年的缴费基数一般也不高,个人账户余额积累也不多。近年来,由于社平工资的提高,缴费基数上下限提高,个人账户积累的钱数也会多一些。

在平均缴费指数0.8的情况下,当地社平工资如果不算高,个人账户余额一般会有12~13万元左右。

退休年龄确定的计发月数,我们正常使用的是50岁195个月,55岁170个月,60岁139个月。推迟退休的话是按比例减少。

如果是遇到了推迟退休,8月份退休,工龄40年,退休年龄一般是60岁02个月,计发月数会是137.8个月。

个人账户余额12万元的情况下,每月个人账户养老金约871元。

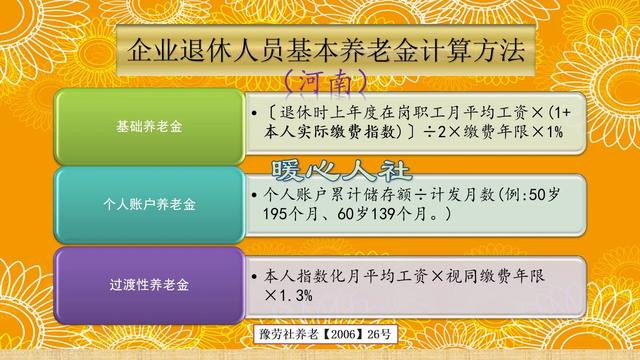

③过渡性养老金部分,主要指的是当年的养老金计算社平工资×本人平均缴费指数×建立个人账户前的缴费年限或视同缴费年限×当地的过渡性系数。

这部分主要是当地自行制定的,部分省份使用的是1和本人平均缴费指数的平均数。

一般来说工龄40年,差不多有10年左右的计算年限,在平均缴费指数为0.8,当地过渡性系数1.3%的情况下,差不多可以领取10.4%的社平工资或养老金计发基数,是每月832元。

以上三部分养老金相加,每月待遇为2880元+871元+832元,结果为4583元。

如果养老金计算使用的社平工资增长是2.5%的话(社平工资增速一般超过养老金增速),每月养老金差不多能涨92.8元。

工龄40年,养老金4500元,在全国各个省份的养老金调整中(2025年养老金涨2%),养老金涨钱也就是90至100元左右的,差别真的不大。

现货配资门户

现货配资门户

亿胜配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯